Certificazione Unica 2024: il prospetto familiari a carico

Entro il 18 marzo 2024, il termine ordinario 16 marzo è sabato, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi, per il periodo di imposta 2023.

Ricordiamo che, a causa delle novità introdotte dal 1 marzo 2022 relativamente all'assegno unico universale, ci sono stati dei cambiamenti per la compilazione della Certificazione Unica 2024.

Nel dettaglio, ricordiamo che il DLgs. 230/2021 dal 1 marzo 2022:

- ha introdotto l’assegno unico e universale,

- e modificato la disciplina delle detrazioni per carichi di famiglia ex art. 12 del TUIR.

In particolare:

- sono terminate le detrazioni fiscali per figli a carico minori di 21 anni, incluse le maggiorazioni delle detrazioni per figli minori di 3 anni e per figli con disabilità;

- ed è stata abrogata la detrazione per famiglie numerose di cui all’art. 12 comma 1-bis del TUIR.

Vediamo la compilazione della sezione dei dati dei familiari a carico nella CU 2024.

Certificazione Unica 2024: le detrazioni per i figli

Nella Certificazione Unica è prevista l’indicazione dei dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico

del sostituito.

Attenzione al fatto che, l’indicazione dei dati è richiesta anche nel caso in cui non ci siano le condizioni per usufruire delle detrazioni per familiari a carico di cui all’art. 12 del Tuir o di oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo articolo 12 del Tuir.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

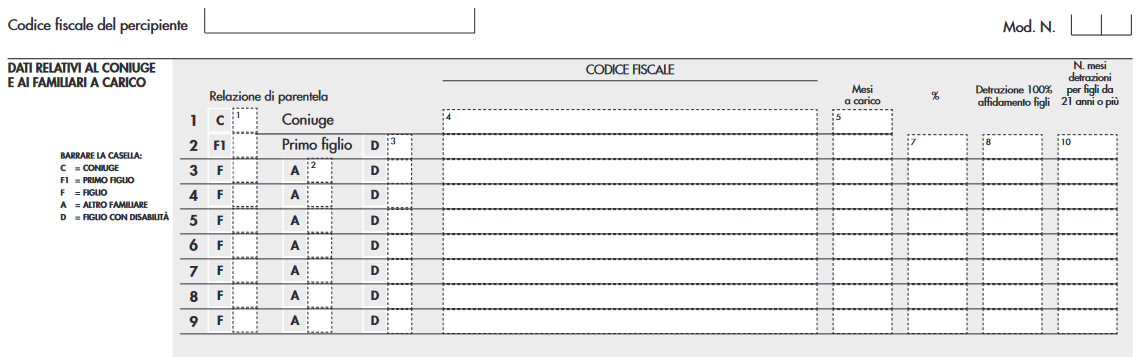

In particolare nei righi da 1 a 9 dovrà essere indicato:

- il grado di parentela (barrando “C” per coniuge, “F1” per primo figlio, “F” per figli successivi al primo, “A” per altro familiare, “D” per figlio con disabilita`),

- il codice fiscale,

- il numero dei mesi a carico,

- percentuale di detrazione spettante,

- l’ipotesi di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento;

- numero dei mesi per i quali spettano le detrazioni per figli di età uguale o superiori a 21 anni (in base all’attuale formulazione dell’art. 12 del Tuir).

Ricordiamo che in seguito all’introduzione dell’assegno unico universale per i figli, nel prospetto «Dati relativi al coniuge e dei familiari a carico», della CU/2024 rispetto alla CU/2023 ci sono dei cambiamenti.

Certificazione Unica 2024

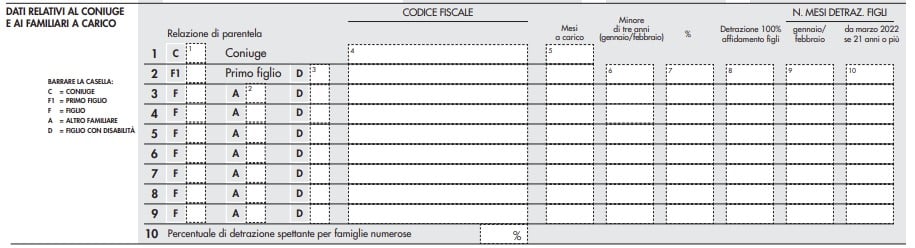

In dettaglio, nella CU 2024 non c'é più la colonna 9 che serviva ad indicare il periodo transitorio.

Certificazione Unica 2023

L'anno scorso infatti andava indicato:

- nella colonna 9, il numero di mesi per i quali spetta la detrazione per figli, compresi tra gennaio e febbraio 2022, in base alla previgente formulazione dell’articolo 12 del Tuir,

- nella colonna 10, il numero di mesi, a partire da marzo 2022, per i quali spetta la detrazione per figli di età uguale o superiore a 21 anni, secondo le nuove disposizioni fiscali.

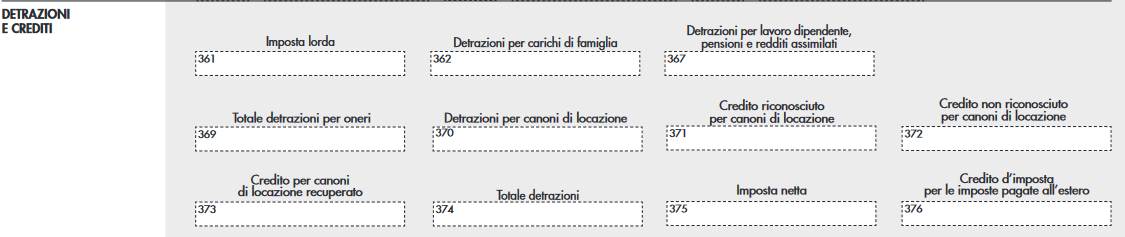

Certificazione Unica 2024: il prospetto detrazioni e crediti

Confrontiamo il prospetto Detrazioni e crediti nella cu 2024 con la cu 2023.

Certificazione Unica 2024

Al punto 361 è indicata l’imposta lorda calcolata applicando le aliquote per scaglioni di reddito di cui all’art. 11 del TUIR alla somma dei redditi evidenziati nei punti 1, 2, 3, 4 e 5, della certificazione.

L’articolo 1 del decreto legislativo 29 dicembre 2021, n. 230 “Istituzione dell’assegno unico e universale per i figli a

carico” ha istituito, a decorrere dal 1° marzo 2022, l’assegno unico e universale per i figli a carico, che costituisce un beneficio economico attribuito, su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, ai nuclei familiari sulla base della condizione economica del nucleo, in base all’indicatore della situazione economica equivalente.

In conseguenza dell’entrata in vigore dell’assegno unico, l’articolo 10, comma 4, del medesimo decreto delegato ha modificato l’articolo 12 del TUIR, contenente la disciplina delle detrazioni per carichi di famiglia, con l’effetto che:

- cessano di avere efficacia le detrazioni fiscali per figli a carico minori di 21 anni, ivi incluse le maggiorazioni delle detrazioni per figli minori di tre anni, per i figli con disabilità e quelle per ciascun figlio a partire dal primo, per i contribuenti con più di tre figli a carico;

- è abrogata la detrazione per famiglie numerose (in presenza di almeno quattro figli) di cui al comma 1-bis.

Al punto 362 va indicato l’importo totale delle detrazioni eventualmente spettanti per coniuge e familiari a carico di

cui all’art. 12 comma 1 del TUIR. Nel caso di rapporto di lavoro inferiore all’anno solare, il sostituto calcola la detrazione per carichi di famiglia in relazione al periodo di lavoro, salvo che il sostituito non abbia richiesto espressamente di poterne fruire per l’intero periodo di imposta (qualora ne ricorrano i presupposti).

Certificazione unica 2023

Attenzione al fatto che, nella cu 2024 non ci sono più i campi che c'erano nella cu 2023:

- 363 “Detrazioni per famiglie numerose”, dove andava indicato l’importo delle detrazioni di cui all’art. 12 comma 1-bis del TUIR che ha trovato capienza nell’imposta lorda diminuita delle altre detrazioni di cui all’art. 12, nonché di quelle di cui agli artt. 13, 15 e 16 del TUIR, e di quelle previste da altre disposizioni normative (tale detrazione è riconosciuta per i soli mesi di gennaio e febbraio);

- 364 “Credito riconosciuto per famiglie numerose”, dove va indicato l’ammontare del credito riconosciuto dal sostituto d’imposta ex art. 12 comma 3 del TUIR relativamente ai soli mesi di gennaio e febbraio 2022, pari alla quota di detrazione di cui al comma 1-bis che non ha trovato capienza;

- 365 “Credito non riconosciuto per famiglie numerose”, dove va indicato l’importo del credito di cui all’art. 12 comma 3 del TUIR, relativamente ai soli mesi di gennaio e febbraio 2022, che non è stato riconosciuto

Certificazione Unica 2024: annullamento o sostituzione entro il 18 marzo

Concludendo, può essere utile segnalare che, nel caso in cui, il sostituto d’imposta, prima del 18 marzo, volesse:

- annullare una Certificazione Unica già presentata, può predisporne una nuova, compilando la parte relativa ai dati anagrafici del contribuente e barrare la casella «Annullamento» posta nel frontespizio.

- sostituire una certificazione già presentata, sarà necessario compilare una nuova certificazione comprensiva delle modifiche, barrando la casella «Sostituzione» nel frontespizio.