770/2023: le novità del Quadro SI

Il modello 770/2023 da inviare entro il 31 ottobre 2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2023 ovvero il 31 ottobre 2023) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: il Quadro SI

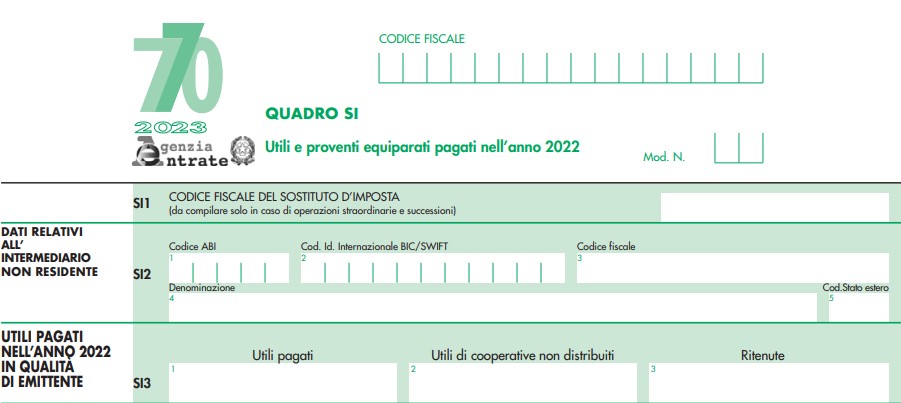

ll quadro SI del Modello 770/2023 deve essere utilizzato per indicare gli utili, pagati nell’anno 2022, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili.

A seguito delle modifiche intervenute con l’art. 2, comma 6, del decreto legge 13 agosto 2011, n.138 convertito con modificazioni dalla legge 14 settembre 2011, n. 148 gli utili devono essere indicati con esclusivo riferimento alla data di incasso non rilevando la data di delibera dei dividendi.

In particolare, nel prospetto Utili pagati nell’anno 2022 in qualità di emittente (rigo SI3):

- le società per azioni,

- in accomandita per azioni,

- a responsabilità limitata,

- le cooperative a responsabilità limitata

- e gli altri enti commerciali soggetti all’Ires,

che nell’anno solare 2022 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2022 in qualità di emittente, compresi quelli relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.

Tra le novità di quest'anno vi è quella riguardante appunto il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.